SERBA DINAMIK HOLDINGS

BERHAD

Core Business (providing

engineering solutions)

●Operation &

Maintenance (O&M):

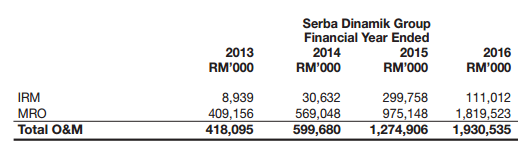

◇Maintenance, Repair and

Overhaul (MRO) of rotating

equipment, which includes gas and steam turbines, engines, motors, pumps,

compressors and industrial fans

-This services are

currently focused on rotating equipment used in the energy industry, including

O&G production and refineries and power plants.

-Services offered: Predictive

Maintenance, Equipment Overhaul, Balancing and Alignment, Replacement and

Upgrades of Components and Parts, Maintenance of Process Control and

Instrumentation

◇Inspection, Repair and

Maintenance (IRM) of static equipment and structures, which

includes boilers and unfired pressure vessels, piping systems and structures

-This services have two

type: scheduled maintenance and unscheduled maintenance

-Services offered: Boilers

& Unfired Pressure Vessels (repair work, other necessary tests, cleaning),

Heat Exchangers (repair work), Pipelines & Piping System (Cleaning,

replacement of damaged pipes, other repair work)

◇Maintenance of process control and instrumentation

●EPCC:

Engineering→Procurement→Construction→Commissioning

◇Installation of piping systems

◇Installation of rotating and static equipment

◇Installation of power generation equipment and plants

◇Development of infrastructure

◇Construction of amenities and buildings

●Other products and

services:

◇Provision Of Technical Training

◇Provision Of ICT Solutions And Services

◇Supply Of Products And Parts

◇Logistic Services

◇Compressed Natural Gas

- Plant in Indonesia: Compressed

natural gas making it viable for transportation to end-users. Start operations

on 25 November 2016

Financial Highlights

|

2013

RM’000

|

2014

RM’000

|

2015

RM’000

|

2016

RM’000

|

2017

1Q

RM’000

|

Revenue

|

536,195

|

755,768

|

1,402,942

|

2,168,328

|

612,423

|

Net

Profit

|

61,619

|

67,373

|

156,562

|

245,809

|

78,329

|

Profit

Margin

|

11.49%

|

8.91%

|

11.16%

|

11.34%

|

12.8%

|

Dividend

Yield

|

-

|

-

|

-

|

-

|

2.2 cent

|

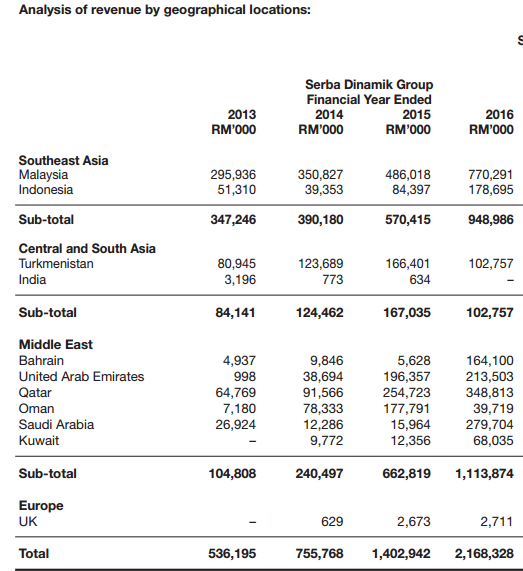

REVENUE ANALYSIS

Our revenue grew by 54.6% from RM1.4 billion

in FYE2015 to RM2.17 billion in FYE 2016 mainly due to:

(i) Maintenance and EPCC

works contracts/orders being secured, including maintenance services which are

recurring in nature. Comparatively, for FYE 2016, we had 83 maintenance

contracts and 10 EPCC works contracts/orders, with a total of approximately 2610

work orders, whilst for FYE 2015, we had 78 maintenance contracts where

approximately 1,826 work orders were requested by our customers and 24 EPCC

works contracts/orders; and

(ii) Our other products

and services segment which comprises technical training, ICT solutions and services,

and supply of products and parts. For FYE 2015 to FYE 2016, revenue from our

other products and services segment was mainly attributed to the supply of

products and parts to customers through purchase orders as well as ICT

solutions and services; and

(iii) Our enlarged

customer base in Malaysia and the Middle East region.

Result of 2017 1Q

Serba Dinamik’s (Serba)

1QFY17 results were commendable, recording revenue of RM612.4m and earnings of

RM78.3m. The Group’s positive performance is driven by its O&M operations

which contributed the bulk of profits (c.90.6%) and enhanced by growing

contributions from the Middle East where contracts are achieving better

margins.

►O&M. Revenue recorded

RM555.0m, coming mainly from Malaysia (31.6%), Qatar (21.2%) and Bahrain

(15.4%). This division will continue to provide the recurring income support

for Serba, but we do see the quantum of EPCC to expand with new contracts in

the pipeline. EBIT came in at RM98.0m.

►EPCC. Revenue achieved

was RM56.5m with EBIT at RM9.3m. The division’s contribution is mainly from

operations in United Arab Emirates (UAE) and Malaysia, in particular contracts

with New Thunder Technical Services from UAE, Sarawak Shell and Petronas

Carigali Sdn. Bhd. (PCSB). The Group’s “Others” division (0.2% of revenue) was

supported by the provision of IT related services and technical training

through its approved training programs.

I like Serba Dinamik for

its engineering solutions to the oil and gas (O&G) and power generation

industries supported by its core operations and maintenance (O&M) services

and engineering, procurement, construction and commissioning (EPCC) works.

Growth prospects are from international markets such as the Middle East regions

while leveraging on its expertise to expand into the power generation sector as

an asset owner, contractor and operator.

RISKS

·

Dependence On

Skilled Professionals/Engineers

·

Delays In

Completion Of A Project Or Work Order For A Contract

·

Overseas

Operational Risks

·

Ability To Secure

And Negotiate For Projects And Contracts

·

Procurement and/or

Renewal And Duration Of Contracts

·

Level of Activity

In The O&G Industry In Malaysia And Overseas

Although costs incurred

for our services are not directly affected by the price of oil, during periods

of rising oil prices, the O&G exploration, development and production

activities are expected to increase. Meanwhile, prolonged depressed O&G

prices will generally lead to a curtailment in O&G activities and spending

in the oil and gas industry. However, certain sectors such as maintenance of

assets particularly in the production of crude oil and natural gas and

downstream refineries, processing and petrochemical plants, are, to a certain

extent, less affected as operations would still have to continue.

·

Impact On Margins

Of Cost

Our margins are affected

by the direct cost of operations which mainly comprises purchases of materials such

as machine and equipment parts, consumables, tools and equipment, services

provided by suppliers which include a combination of mechanical, electrical and/or

instrumentation work, wages and salaries, and professional fees.

·

Impact Of Foreign

Exchange On Results Of Operations

For FYE 2015 and FYE

2016, 65.4% and 64.5% of our revenue were derived from countries outside of

Malaysia, respectively. Our revenue from overseas projects/contracts is

typically denominated in USD. We maintain our cash inflow in a USD-denominated

bank account, where it will be used to settle the portion of our cost of

operations which are payable in USD. This provides us with a natural foreign

currency hedge.

Nonetheless, any

unfavourable movements in the USD exchange rate may adversely affect our profitability.

·

Impact Of Interest

Rates On Results Of Operations

As at 31 December 2016,

we have RM639.66 million of borrowings. Of our total borrowings, RM619.33 million,

or 96.82%, as at 31 December 2016 are floating-rate loans. Therefore, any

increase in the interest rate of our borrowings would increase our interest

expense and therefore, adversely affect our profitability.

·

Implementation Of

Expansion Plans To Own And Operate Facilities

We plan to expand our

asset ownership business model to diversify our revenue streams. We have

started to embark on this strategy with our first CNG plant in Muaro Jambi,

Sumatra in Indonesia.

News

Serbadk有意收购欧美油气领域零件製造商,放眼在未来3年成为一站式服务供应商.我们计划收购欧美的零件制造企业,以获得相关科技和技术,除了借机开拓新收入来源,也能降低成本,改善盈利表现。

Prospect

-斯巴活力持有超过125份合约,期限介于2017年至2021年,手持订单总额达40亿令吉。

-持有30%股份的One

River Power私人有限公司,在沙巴设3个小型水力发电厂料能贡献长达21年的经常性收入。This

contract is expected to commence upon the completion of construction by the end

of 2017.

-

隨著石油输出国家组织(OPEC

)周四决议將石油减產计划延长9

个月,至2018

年3

月,惟减產期限不如市场预期的12

个月,导致油价下跌。对此,他说,儘管油价表现疲软,但却不会影响斯巴活力的业绩表现。

-We have comitted to undertake the

projects in place for the development, ownership, operations and maintenance of

the following assets:

(i) One 0.8MW gas power plant in

Ambon Island, Indonesia;

(ii) One 4MW gas power plant in

Muaro Jambi, Sumatra, Indonesia

(iii) One 4MW & one 1MW gas

power plants in East Kutai in East Kalimantan, Indonesia; and

(iv) One industrial park with CUF

in Sarawak

--------------------------------------------------------------------

Current price RM 2.13

IF this year eps can have 20 cent x 12 = 2.4(first target price)

除非这股有明显的盈利下滑,不然会长期持有。当然如果遇到熊市不管为什么我都会放手。

本部落格一切言论和资料纯粹是我本人个人的参考记录, 绝无任何买卖建议。 任何人因看此部落格的文章而造成任何投资损失, 恕不负责。